Азаргаев предупреждает, однако, что описанные выше инструменты не следует воспринимать как советы по инвестированию. При формировании инвестиционного портфеля следует стремиться не только к высокой доходности, но и к соотношению риск-доходность и, конечно же, к диверсификации.

Куда вложить деньги в июне 2022 года

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование

- Финансовый журналист с 8-летним опытом работы

- Эксперт в финансовых вопросах

- Сертифицированные знания

Инвестирование свободных денег — очень популярная тема в последние годы, особенно сейчас, когда вопрос сохранения и увеличения сбережений стоит особенно остро. Куда можно вложить деньги во второй половине года не только для защиты от инфляции, но и для получения дохода? Мы обсудим эти вопросы ниже.

- Почему деньги должны быть инвестированы?

- Куда можно вложить деньги в июне 2022 года?

- Инвестировать

- Сберегательные счета

- Драгоценные металлы

- Акции и другие ценные бумаги

- Недвижимость и автомобили

- Заключение

Почему деньги должны быть инвестированы?

Мы часто слышим, что деньги нужно хранить не только дома на столе или под матрасом. Деньги обязательно должны работать и приносить дополнительный доход. Откуда взялся этот совет и стоит ли ему следовать или можно просто хранить деньги на сберегательном счете, как это делали наши родители?

Большинство этих советов исходит от экспертов, которые знакомы с понятием инфляции и ее последствиями. Инфляция — это процесс постепенного обесценивания денег в результате роста цен на товары и услуги. Проще говоря, это процесс снижения стоимости денег.

Это можно легко проиллюстрировать на примере: Раньше буханка хлеба стоила около 20 рублей. Через год он стоил 23 рубля, еще через год — 28 рублей, а сегодня — 34 рубля. При этом хлеб остается прежним, название, состав, упаковка, ваши деньги остаются прежними, но его реальная покупательная способность снижается.

Еще недавно на 1000 рублей можно было купить еды на целую неделю, а теперь эта сумма тратится на самые необходимые продукты, которых хватает на несколько дней. Среднемесячная зарплата в регионах составляет 25-30 тысяч рублей, и раньше этого хватало на всю семью, сейчас — на удовлетворение базовых потребностей.

Следовательно, инфляция ежегодно «съедает» часть наших денег и сбережений. Индекс рассчитывается каждый год на основе стоимости корзины потребительских товаров, в которую входят 500 различных товаров и услуг. Средняя стоимость рассчитывается на основе цен и их колебаний, а затем определяется уровень инфляции.

После февральских событий инфляция в нашей стране резко ускорилась: В начале года она составляла 20-25% по некоторым позициям, а к концу года ожидается рост цен и потеря покупательной способности на 15-17%. Это официальные данные; в действительности они могут быть гораздо выше.

Это означает, что в течение года ваши сбережения потеряют около четверти своей суммы только из-за влияния инфляции. Вы накопили 100 000 и у вас осталось около 70-80 000. А чтобы просто сохранить свои сбережения, необходимо вложить их в выгодные и надежные инвестиции, о которых мы поговорим далее.

Куда можно вложить деньги в июне 2022 года?

Инвестирование денег обеспечивает в лучшем случае пассивный доход, а в более реалистичные времена — компенсацию влияния инфляции на сбережения. Давайте будем реалистами: возможностей получить доход выше 20% от официальной инфляции не так много, поэтому мы должны хотя бы попытаться сохранить те активы, которые у нас есть.

Некоторые инвестиционные продукты в настоящее время недоступны большинству россиян из-за санкций, и вариантов инвестирования осталось не так много. Самое важное правило — диверсификация, то есть распределение ваших денег по разным секторам. Мы проверили имеющиеся на данный момент предложения и выбрали самые надежные.

Инвестировать

Подходит для тех, кто не очень разбирается в финансах и инвестициях и просто хочет положить деньги на банковский счет и получать проценты. В феврале и марте многие банки предлагали депозитные схемы с процентными ставками 22-25%, и это было действительно выгодное предложение: те, кто успел сделать долгосрочные вклады, могли обеспечить себе высокий доход.

В июне базовая ставка составляет 11% годовых, а доходность банковских депозитов снизилась почти вдвое. Большинство предложений в настоящее время колеблется вокруг этой ставки, поэтому вряд ли она будет расти дальше, но всегда полезно положить деньги в надежный банк с фиксированной процентной ставкой.

- «Онлайн сбережения» от Газпромбанка: здесь вы можете разместить сумму от 15 000 рублей на срок от 31 до 1 095 дней. Процентная ставка составляет от 7,9% до 9,17% в год с ежемесячным погашением и капитализацией. Депозит доступен только существующим клиентам банка путем его открытия через интернет-банкинг или приложение.

- «Только для профессионалов». Промо» от Локо-Банка. Вкладчик может получить доход до 11,9% годовых при сроке инвестирования 181 день. Требуется сумма от 100 тысяч рублей, платежи производятся ежемесячно, и предложение доступно только для новых клиентов.

- «Хит сезона» от UBRIR: необходимо инвестировать сумму от 50 000 рублей на 120 дней. Процентная ставка — 11,5% в год, с промокодом можно получить реальную процентную ставку до 11,66%. Проценты начисляются на сумму вклада ежемесячно, а пополнить счет можно в течение первых 10 дней.

- «ДОМ лучше» от банка ДОМ.РФ. Он позволяет получить доход до 10,9% в год плюс 0,2% по промокоду. Вкладчик должен внести сумму в размере 30 000 рублей, а договор заключается на срок от 91 до 1 100 дней. Пополнение возможно в первые 15 дней, а выручка выплачивается в конце периода.

- «Абсолютный максимум+» от Абсолют Банка: вы можете вложить 10 000 рублей на срок от 91 до 271 дня под процентную ставку 10% в год. Оплата производится в конце периода, без дополнительных опций.

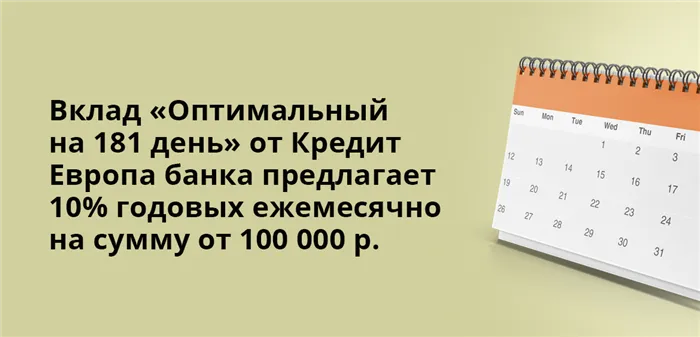

- «Оптимальный на 181 день» от Кредит Европа Банка, где сумма в 100 000 рублей должна быть внесена в банк в течение 181 дня и банк платит за это 10% годовых в месяц.

Обратите внимание, что указана годовая процентная ставка, но вклад может действовать менее 12 месяцев. Если вы открываете краткосрочный депозит, вам следует рассчитать фактическую доходность, чтобы вы могли сравнить различные предложения.

Сберегательные счета

Сберегательный счет, как и депозит, позволяет вам положить деньги на банковский счет и получить на них доход. Разница в том, что при депозите процентная ставка фиксирована на весь срок действия договора, тогда как при сберегательном счете доходность постоянно меняется в зависимости от вашего текущего финансового положения.

Даже при самом консервативном подходе доходность МИМ почти вдвое превышает доходность банковского депозита. Если вы инвестируете в государственные облигации (их доходность в настоящее время составляет около 4-5% в год) и возьмете налоговый вычет, средняя доходность за три года составит 8-9% в год.

Съездить в путешествие

Если вы планируете поездку на зарубежный курорт, имеет смысл перевести часть своих сбережений в доллары. Это устраняет валютный риск. Однако есть один нюанс. Если у вас нет подушки безопасности, не рекомендуется тратить все свои сбережения на отпуск. Оставьте по крайней мере сумму, равную двухмесячному доходу.

Шопинг — это хорошо. Особенно если вы давно хотели сделать эту покупку. Но лучше покупать такие вещи осознанно и не принимать импульсивных решений только потому, что появилась новая модель или вы боитесь обесценивания. Лучше сначала ответить на вопрос, зачем вы это делаете. И, конечно, лучше всего делать покупки на дополнительные деньги — помимо фонда на случай чрезвычайных ситуаций.

Вложиться в себя

Если он нужен вам для деятельности, приносящей доход, а не для хобби, то это правильный выбор. Инвестиции в средства производства — это лучшие инвестиции. Это связано с тем, что собственный бизнес приносит гораздо более высокую прибыль, чем фондовый рынок. Однако существует множество рисков.

Это обычная страховка на случай кризиса. Но это не всегда срабатывает. Поэтому неправильно обменивать все рубли на доллары только потому, что вы боитесь кризиса. Если посмотреть на 10-летний период, то доходность активов в рублях была выше. То есть, если бы 10 лет назад мы вложили одинаковую сумму в депозиты в рублях и долларах, то до сегодняшнего дня депозит в рублях был бы более доходным. Даже несмотря на девальвацию. Потому что процентные ставки по вкладам в рублях в банках были намного выше, чем процентные ставки по доллару. Золото также имеет свои нюансы. Во-первых, вы не можете купить его в физической форме, потому что тогда вам придется заплатить НДС, который не возвращается при продаже. А когда вы покупаете золото на бирже, цена колеблется. И она также падает во время кризиса.

Инвестировать в акции

Этот вариант подходит только для тех, у кого уже есть подушка безопасности. Потому что рынки неопределенны. Акции вполне могут упасть на 30-40%. Поэтому лучше вкладывать в фондовый рынок деньги, которые вам точно не понадобятся в ближайшие три года. Почему такие сроки? Потому что, согласно долгосрочной статистике, вероятность получения убытка на фондовом рынке в течение одного года составляет 30 %. В течение трех лет — 5%. А в течение 10 лет это всего лишь доли процента. Более того, минимальный срок, в течение которого вы можете получить налоговый вычет по ИИС (индивидуальному инвестиционному счету — подробнее об этом ниже), составляет три года.

Разумный подход. В конце концов, процентные ставки по кредитам всегда выше, чем по большинству инвестиционных вариантов. Но отдавать все свои сбережения банкирам неправильно. Лучше иметь немного денег в запасе на всякий случай.