Можно комбинировать методы: записывать ежедневные расходы в приложении и отслеживать финансовые цели в электронной таблице. В большинстве случаев, однако, пользователи выбирают один вариант и ведут семейный бюджет в нем.

Как правильно распределить семейный бюджет: тонкости и нюансы

В последнее время уже не принято, чтобы супруги объединяли все свои доходы. Обычно это не так: супруги хранят свои сбережения на отдельных банковских картах и делят расходы по мере необходимости. При этом один из супругов чувствует, что вкладывает в семью гораздо больше, а другой может считать, что партнер просто экономит деньги…..

В результате возникают недопонимания и споры, которые приводят к разладу в семье. Можно ли избежать конфликтных ситуаций и как составить семейный бюджет, который устраивал бы всех?

Что значит семейный бюджет и зачем его вести

Семья похожа на маленькую страну: есть глава, советник и люди, которые помогают, а также цифры расходов и доходов. Основное внимание уделяется планированию и разумному использованию семейного бюджета. Как вы можете сэкономить деньги? Как правильно распределить деньги в семейном бюджете, не отказываясь от всего необходимого? Вам необходимо составить таблицу, в которой вы учтете доходы и расходы вашего домохозяйства. Такая четкая форма позволит вам увидеть общую картину и при необходимости внести изменения в свои привычки расходования средств.

Деньги — это очень мощный инструмент в жизни человека. Вы можете использовать их, чтобы сделать свою жизнь более комфортной и купить необходимые вещи. Однако при неправильном подходе деньги могут быть потрачены впустую и не принести владельцу никакой пользы.

Известный американский художник Уилл Роджерс однажды сказал: «Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Заметили ли вы, что в последнее время ваши расходы стали превышать доходы? Если да, то вы наверняка сталкивались с невыплаченными кредитами, долгами и просроченными ежемесячными платежами! Если ваши расходы неуклонно растут, пора что-то менять и распределять их.

Фото.

«Деньги — это всего лишь инструмент. Он приведет вас туда, куда вы хотите попасть, но не заменит вас в качестве проводника», — цитата из книги одного русского писателя, переехавшего в США. Айн Рэнд была лично убеждена в необходимости правильного семейного бюджета.

Вы все еще сомневаетесь? Вот три веские причины для того, чтобы правильно рассчитать свой семейный бюджет:

- Если вы разделите свой семейный бюджет, вы сможете поставить конкретные цели и начать их достигать. Без целей деньги часто тратятся впустую, вы не можете экономить на ненужных вещах, и покупка новой машины или долгожданная поездка на пляж часто откладывается.

- Таблица семейного бюджета убережет вас от импульсивных покупок и научит хорошим покупательским привычкам. Действительно ли вам нужна пара одинаковых туфель? Создание бюджетного плана поможет вам расставить приоритеты и приблизиться к достижению долгосрочных целей.

- Финансовый кризис может быть следствием сокращения штата, развода или серьезной болезни. Трудные ситуации могут возникать в самое неожиданное время. По этой причине всем необходим сберегательный фонд. Компонент «сбережения» очень важен для структуры семейного бюджета — он станет вашей опорой, которая будет поддерживать вас в течение нескольких месяцев.

Как распределить семейный бюджет между супругами

Наиболее спорным вопросом является распределение денег в семье. Эта проблема всегда возникает, когда у кого-то есть сумма денег, а вокруг есть люди, которые хотят их потратить.

Ресурсы бывают временными и материальными. Все, наверное, замечали, что окружение человека постоянно отнимает у него ресурсы, будь то время или деньги.

Для того чтобы соблюсти интересы всех членов семьи, необходимо соблюдать определенные правила экономического распределения.

Давайте теперь поговорим о деньгах. Давайте рассмотрим три способа распределения денег в семье, которые возникли на основе личного опыта и наблюдений. Это также можно рассматривать как практическое применение полученных в институте знаний: коммунистический путь, социалистический путь и рыночный путь.

Коммунистический: от каждого по способностям – каждому по потребностям

«Каждому по способностям — каждому по потребностям» — это коммунистическое правило было известно уже Карлу Марксу. Теперь нам нужно понять, как этот принцип планирования доходов и расходов можно применить к семейному бюджету, и мы рассмотрим преимущества и недостатки этой системы.

Первый вид

Предположим, что в семье есть только один человек, который зарабатывает деньги, обычно это муж. Он приносит доход, он работает, а жена тратит все деньги.

В 1989 году фильм Петра Тодоровского «Интердевочка» (по пьесе Владимира Кунина) имел большой успех в прокате. Фильм рассказывает историю довольно состоятельного иностранца со стабильным доходом и хорошим уровнем жизни. Так продолжалось до тех пор, пока не появилась его жена. Законный муж оказался за границей и стал жить по правилу «каждому по потребностям». Как это работает?

- Муж-иностранец был недоволен такой ситуацией, отношения становились все хуже и хуже.

- Пришлось понести большие расходы: после подсчетов выяснилось, что высокий по советским меркам доход не так велик, как казалось.

- Гармония в семье начала разрушаться из-за того, что жена неправильно распоряжалась своими финансами.

Второй вид

И муж, и жена получали доход, который соответствовал их способностям. У каждого из них есть свои потребности, для удовлетворения которых им иногда требуются определенные средства: У человека есть желание купить новый автомобиль, приобрести в рассрочку телевизор или другую бытовую технику, раз в неделю ходить на различные мероприятия.

В этом случае второй партнер несет всю ответственность за содержание семьи, а все заработанные деньги должны быть потрачены на текущие нужды.

В случаях развода часто бывает так, что жена оставляет мужу только одну сумку: без посуды, утвари и других общих предметов. А муж уже купил новую машину и другую современную технику, которая была куплена в кредит и, конечно, останется в его доме.

Социалистический: от каждого по способностям – каждому по труду

«От каждого по способностям — каждому по труду» — одно из правил социализма. Как этот принцип работает в семьях сегодня: Оба супруга работают, работа приносит регулярный доход, все деньги собираются в одном месте и тратятся на нужды всей семьи или на личные нужды в пределах заработанного. Не имеет значения, кто и сколько денег внес в семейный бюджет — «каждому по средствам». И есть разные способности.

Было время, когда я не хотел экономить деньги при ограниченном бюджете. В то время казалось более разумным улучшить качество жизни. Потом я понял, что моя цель — это душевное спокойствие, то есть финансовая подушка безопасности. Это дает уверенность в том, что если наступит худшее, будет достаточно времени, чтобы принять взвешенное решение, а не действовать импульсивно.

Шаг 1. Записываем все расходы

Во-первых, важно понять, насколько мы прибыльны: сколько мы получаем и сколько тратим. Для этого необходимо вести простой, но последовательный учет расходов с помощью практичных приложений.

Не вдавайтесь в излишние подробности, когда речь идет о расходах: достаточно записать «продукты», не перечисляя их.

Считаете ли вы скучным подсчет денег? Возможно, вас вдохновит опыт миллионеров, которые убеждены в обратном.

Живите как миллионер

Авторы книги «Мой сосед-миллионер» Томас Стэнли и Уильям Данко пообщались с тысячами состоятельных американцев, изучили их привычки и образ жизни и выяснили, что миллионеры, как правило, живут гораздо скромнее, чем могут себе позволить.

Помните анекдот про бороду: «Может ли женщина сделать мужчину миллионером? Ответ: да, если бы он был миллиардером»? Но жизнь устроена иначе: жены миллионеров тоже очень бережливы.

В конце концов, большинство миллионеров ведут бюджет.

Если миллионеры не считают свои деньги, они оказываются в долгах, как и обычные граждане.

Посмертные долги Майкла Джексона составили 400 миллионов долларов. Пушкин оставил вдове и детям долги в 120 000 рублей, но царь выкупил их.

Как приучить себя учитывать расходы регулярно?

Вести учет расходов — это такая же привычка, как и любая другая. Она требует регулярности, настойчивости и немного времени для развития. Чарльз Дахигг, автор бестселлера «Сила привычки: почему мы живем и работаем так, а не иначе», советует запускать механизм привычки с помощью того, что он называет «петлей привычки», которая включает в себя сигнал в мозг, модель поведения, вызывающую привычное действие (физическое, эмоциональное или умственное), и вознаграждение.

Вы приходите вечером домой и разбираете сумку с покупками. Вы видите кошелек (сигнал к учету расходов). Вы действуете по схеме: открываете приложение для отслеживания личных финансов, записываете все свои расходы и получаете вознаграждение — удовлетворение от приведения финансов в порядок и понимания того, сколько у вас денег и на что вы их тратите. Через 2-3 недели — именно столько времени вам потребуется, чтобы войти в привычку, — вы будете делать все это автоматически!

Это важно: записывайте свои расходы честно и без оценок.

Купили ли вы вечером бутылку вина и торт? Вы отдали половину своей зарплаты по выгодной цене? Просто запишите, сколько вы потратили. Избегайте самообвинения. Иначе у вас возникнет соблазн скрыть что-то вредное. И вы не сможете увидеть истинную картину своих расходов.

Шаг 2. Формируем категории расходов

Первый шаг сделан. Ведите регулярный учет всех своих расходов. Теперь нам нужно расставить их по порядку: Вам необходимо понять, как часто вы тратите деньги на различные нужды, каких расходов не избежать, а какие можно исключить или сократить. Для этого нужно занести все расходы в бюджетную таблицу, которую вы можете найти в книге Анастасии Веселко «Денежная девушка».

Шаг 3. Анализируем расходы

До сих пор мы записывали только расходы. Но вы можете писать их годами, и ничего не изменится. Наша задача — найти способ тратить меньше и экономить.

Рассчитайте, сколько денег вы тратите ежемесячно на все виды расходов из шага 2. Для расходов, которые происходят реже, чем раз в месяц, распределите их по месяцам.

Платите ли вы 30 000 рублей каждые 6 месяцев за уроки испанского языка? Разделите 30 на 6. Получится, что вы тратите 5 тысяч в месяц на занятия языком.

Теперь вы можете видеть свои среднемесячные расходы в целом и по каждому пункту отдельно. Основываясь на полученных результатах, честно ответьте на два вопроса:

- Нравится ли мне то, как я трачу свои деньги?

- Смогу ли я сэкономить на этих расходах?

Если вы ответили «да» на оба вопроса, вам не нужно дочитывать эту статью до конца. Ждите следующей статьи. В нем речь пойдет об инвестициях. Однако если вы чувствуете, что потратили деньги неразумно и у вас не осталось ничего или очень мало денег для накопления, продолжайте следующие шаги в этой статье.

Валовой доход — ваш заработок до вычета пенсионных отчислений и налоговых выплат. Сюда можно отнести зарплату на основной работе, доход от сберегательных, инвестиционных счетов и так далее.

Как оптимизировать семейный бюджет

Чтобы составить сбалансированный и четкий бюджет, важно проанализировать свои расходы и понять, на что вы регулярно тратите деньги. Тогда вы поймете, как оптимизировать свои расходы.

Самой важной статьей расходов россиян является питание. Может быть, лучше составить список покупок в супермаркете, чем делать ежедневные покупки в магазине рядом с домом. Цены там обычно выше.

Чтобы сэкономить деньги, вы можете последовать примеру Марии и положить суммы в конверты. Вы также можете завести отдельный счет в приложении вашего банка и делать вклады в рублях или иностранной валюте, чтобы снизить потери от инфляции.

Какие виды семейного бюджета предусмотрены

Супруги могут тратить деньги вместе или по отдельности. Обычно проще разделить бюджет. Если у вас совместный бюджет, заранее решите, кто из вас будет отвечать за оплату коммунальных услуг, а кто, например, будет покупать продукты.

Помните о следующих правилах при ведении семейного бюджета:

- Создайте подушку безопасности. Отложите часть своей зарплаты на эти цели. Отложите часть своих сбережений, чтобы покрыть часть зарплаты. Если это слишком много для вас, начните с небольшого количества и постепенно увеличивайте его.

- Составьте список своих ежемесячных расходов. Считайте все — от продуктов до счетов за мобильный телефон. Это даст вам представление о том, сколько тратит каждый член семьи и где вы можете сэкономить.

- Составьте годовой план расходов. Тогда это не будет постоянным сюрпризом. Обязательно включите расходы на пенсионные взносы, страхование и гардероб.

- Подумайте о своих развлечениях. Это большая статья бюджета, без которой вам не обойтись. Психологически очень сложно жить только с ограничениями.

- Поставьте перед собой цель. Например, отпуск в сентябре или новое жилье через два года. Сэкономить средства для достижения какой-то цели морально проще.

Как вести семейный бюджет легко

Семейный бюджет, как и любой другой бизнес, важен без фанатизма. Есть несколько способов контролировать свой бюджет, не мучая себя:

- Установите на свой телефон приложения для отслеживания расходов и доходов.

- Используйте приложения, которые подскажут вам, сколько стоит тот или иной товар в магазине, где есть выгодные предложения и скидки.

- Большинство вещей можно купить со скидкой на рынке или сайте объявлений. В Интернете можно найти нужный товар, просто взглянув на его фотографию.

Напомним, что Bankiros.ru уже рассказывал, что принесет ноябрь в плане обменных курсов.

Основное правило экономии — тратить меньше, чем зарабатываешь. Если вы будете придерживаться этого, вы сможете откладывать деньги на важные покупки и обеспечите финансовую стабильность и уверенность в будущем.

Частые вопросы

Каждый сам решает, как распоряжаться семейным бюджетом. Кто-то предпочитает блокнот и ручку, кто-то — мобильное приложение, а кто-то — электронную таблицу Google или файл Excel. Важно не то, как ведется семейный бюджет, а то, насколько регулярно фиксируются доходы и расходы всех членов семьи.

Полтора часа в месяц или 5 минут в день, если вы последовательны. Во-первых, просто записывайте все доходы и расходы и установите финансовые цели. Через месяц вы будете знать, сколько денег еще доступно, и сможете определить резервы. Заполнение таблицы или полей в приложении для ведения семейного бюджета занимает до 3-5 минут в день, если вы все автоматизируете. Если вы выполняете расчеты вручную, вам потребуется больше времени.

Да, вы можете. Но все расчеты и вычисления приходится делать вручную, а это более утомительно и рутинно, чем использование Google Spreadsheets с формулами или мобильных приложений со встроенными функциями. Со временем ручное ведение записей может стать утомительным, и от этого процесса придется отказаться. Но если этот вариант вам нравится, соглашайтесь.

Составление бюджета требует практики. На первый взгляд, все статьи расходов выглядят важными. Однако после тщательного анализа и ведения учета вы обнаружите, что не все расходы одинаково важны. Если вы выясните, какие категории можно сократить или вовсе исключить, вопрос о том, как разделить семейный бюджет, больше не возникнет.

Полезно регулярно составлять бюджет. Однако если показатели меняются незначительно от месяца к месяцу и все расходы оптимизированы, можно обойтись без подробных записей и просто ввести итоговые данные. Если вы заметили, что баланс постепенно выходит из-под контроля, расходы увеличиваются или доходы уменьшаются, вам следует снова вести подробный учет расходов.

Основное правило экономии — тратить меньше, чем зарабатываешь. Если вы будете придерживаться этого, вы сможете откладывать деньги на важные покупки и обеспечите финансовую стабильность и уверенность в будущем.

Накопление резервного фонда

Резервный капитал — это отложенные деньги, которые не должны использоваться на текущие или регулярные расходы. Он необходим в случае форс-мажорных обстоятельств — болезни, автомобильной аварии, потери работы и т.д. — необходимы. Создать фонд на случай чрезвычайных ситуаций достаточно сложно, когда вы живете по принципу «из рук в руки», но вы должны стараться экономить деньги.

Некоторые финансовые консультанты советуют иметь чрезвычайный фонд, который полностью покрывает ваши расходы на проживание в течение трех месяцев. Другие рекомендуют создать фонд на черный день, которого хватит на шесть месяцев или больше. Вы сами решаете, сколько для вас достаточно.

Инвестиции в будущее

Если вы задумываетесь об инвестициях, то, скорее всего, у вас уже есть цели. Это может быть покупка дома, автомобиля, регулярные взносы в пенсионный фонд и т.д. Определить точный процент от вашего дохода, который вы должны инвестировать, довольно сложно, поскольку у всех разные цели. Например, если вы рассчитываете на хорошую пенсию по достижении определенного возраста, вам необходимо регулярно делать взносы в пенсионный фонд.

Бюджетирование — это отслеживание доходов и расходов и внесение корректировок для достижения своих целей. Составление бюджета включает в себя несколько этапов.

-

Рассчитайте свой чистый доход.

Если баланс окажется положительным, не тратьте весь свой доход, а постепенно увеличивайте свой фонд. Отрицательное число указывает на накопление долга.

Важно научиться следить за своими деньгами. Это поможет вам распределить деньги между текущими расходами, сбережениями и инвестициями.

Прочитайте специальную статью о том, когда начинать экономить — сейчас или позже — и узнайте, почему время — это деньги.

Это вторая статья из серии статей о личных финансах и инвестициях. В прошлой статье мы говорили о том, куда уходят наши деньги и как ими распоряжаться. Сегодня мы пойдем дальше и возьмем под контроль наши финансы.

Что показала самоизоляция

Самоизоляция в 2020 году научила многих жить по-другому. Доходы уменьшились, расходы сократились. Самое время понять, почему — какие статьи расходов привели к экономии — и сделать выводы о том, как правильно вести учет. Очевидные из них:

- Мы тратим меньше средств на транспорт,

- Мы покупали продукты на бегу, используя список, чтобы сократить время, проведенное в магазине,

- Мы не тратили деньги на развлечения: Мы не ходили в театр, не гуляли, не «веселили» детей,

- Экономия на услугах: ни парикмахерской, ни тренажерного зала.

Вряд ли кто-то почувствует себя счастливее, если сможет сэкономить на парикмахере. Но дело в том, что пандемия дала нам возможность понять, как мы тратили деньги раньше и как мы стали тратить их в ограниченных обстоятельствах.

Самой важной статьей расходов россиян является питание. Может быть, лучше составить список покупок в супермаркете, чем делать ежедневные покупки в магазине рядом с домом. Цены там обычно выше.

Oбщиe пpaвилa, мeтoды и пpинципы экoнoмии

Основное правило экономии — тратить меньше, чем зарабатываешь. Если вы будете придерживаться этого, вы сможете откладывать деньги на важные покупки и обеспечите финансовую стабильность и уверенность в будущем.

Методы экономии включают:

🔺 Контроль суммы доходов и расходов,

🔺 Планирование регулярных и периодических покупок,

🔺 искать альтернативы при выборе товаров и услуг.

Существует также несколько принципов разумного ведения домашнего хозяйства, которые применимы как к отдельным людям, так и к семьям. Давайте рассмотрим некоторые из наиболее эффективных и распространенных.

💲 Принцип 50/20/30: все основные расходы должны составлять половину ежемесячного дохода, по мнению основателей. Сюда входят жилье, коммунальные услуги, питание, транспорт, одежда первой необходимости и предметы домашнего обихода. 20% вашей зарплаты следует откладывать на сберегательный счет или использовать для погашения существующих долгов. 30% — это расходы на отдых и развлечения: Развлечения, путешествия, ненужные покупки. Принцип 50/20/30 поможет вам без особых усилий откладывать ⅕ вашего годового дохода и не сбиться с пути — почти треть вашей зарплаты может быть потрачена на развлечения.

Применение принципа 50/20/30 не всегда возможно. Если половина ваших денег уходит на оплату аренды или ипотеки, очевидно, что применить такой принцип невозможно. Но стоит увеличить доходы и сократить необоснованные расходы. 💲 Принцип нескольких конвертов или копилок. Это также означает плановое разделение бюджета, но уже на несколько частей. Например:

▪ 50-60 % на текущие нужды,

▪ 10 % при планируемых оптовых закупках,

▪ 10% на образование и обучение,

▪ 10% на развлечения,

Если сократить обязательные расходы, можно выделить больше денег на отдых или развитие и экономию. Некоторые из них включают обязательные вычеты на здоровье, подарки, ремонт и благотворительность.

Каждая часть должна быть помещена в отдельный конверт или копилку. Внесенные деньги следует запечатать или перевести на сберегательный счет в банке, чтобы избежать нецелевых трат и получить дополнительные проценты. Чтобы было легче контролировать и корректировать свои расходы, можно установить лимит не на месяц, а на неделю.

Важно. Вы не должны тратить больше установленной суммы. Если вы потратили деньги на еду 5-го числа месяца, вам следует прекратить подобные траты до конца месяца.

Это вариант планирования для большинства людей, но он не учитывает, например, выплаты по ипотеке. Если у вас нет собственного дома, лучше накопить немного денег и взять кредит, на который нужно потратить 30-50% от вашего среднего дохода.

💲 Принцип выделения средств на основе фактических расходов. Отслеживайте, сколько и на что вы тратите в течение нескольких месяцев, и по возможности сокращайте свои расходы. Проанализируйте полученные данные и на их основе разработайте четкий бюджет. Вы можете планировать постепенное сокращение своих расходов на 1-5% в месяц.

Этот тип принципа легче внедрить, поскольку он требует меньших изменений в привычках и распорядке дня.

Peaльныe coвeты кaк cэкoнoмить ceмeйный бюджeт

👉 Составьте точный бюджет. Невозможно сократить расходы, не будучи подотчетным. Подсчитайте, сколько денег вам нужно выделить на каждую статью расходов, и подумайте, что можно сократить или исключить.

👉 Планируйте все свои покупки заранее. Это поможет избежать ненужных импульсивных покупок. У вас будет время подумать об их необходимости и рассмотреть альтернативные варианты.

👉 Заручитесь поддержкой своей семьи. Если вы экономите, а другие члены семьи — нет, вы не сможете правильно распределить общий бюджет. Поэтому составьте план расходов на семейном собрании.

👉 По возможности избегайте кредитов. В большинстве случаев покупка в кредит предполагает переплату, что увеличивает конечную стоимость. Вы платите слишком много денег и покупаете вещи, которые не можете себе позволить. Исключение составляют покупка автомобиля, которая значительно увеличивает ваш доход, или ипотека, которая обходится вам дешевле, чем аренда жилья. В этом случае вы можете сэкономить деньги, выбрав более выгодную сделку и грамотно инвестировав средства.

Экономия денег обычно подразумевает бережливое отношение ко всем статьям расходов. Давайте рассмотрим подробнее, что и как вы можете сэкономить.

Нa чeм экoнoмить ceмeйный бюджeт

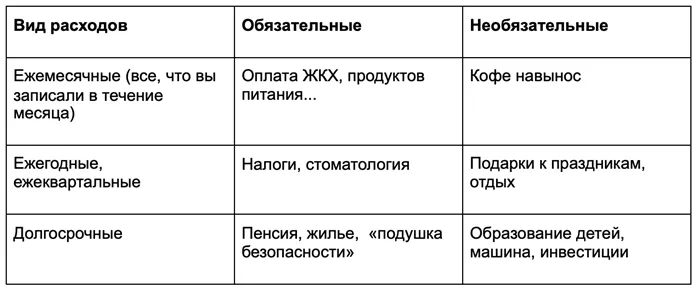

У каждого человека и семьи есть расходы, которые можно устранить, сократить и оптимизировать. Рассмотрим примеры в таблице.

Обязательно.

Покупки можно отложить

Не является обязательным

Постельное белье и мебель

Модные и дорогие гаджеты

Вы можете тратить меньше не только на развлечения и отдых, но и на обязательные товары и услуги без потери их качества. Вы не сможете полностью отказаться от обязательных услуг. Далее вы узнаете, как можно сэкономить при этом деньги.

Нa питaнии

Самое главное — экономить не на качестве или количестве пищи, а на ее стоимости, которая во многом зависит от того, где вы ее покупаете. Изменение рациона питания в сторону более насыщенного питательными веществами также может оказать очень положительное влияние.

Интересно. По оценкам, до 30% денег на питание тратится на сладости, мучные изделия и закуски, которые дорожают на грамм, не приносят длительного удовлетворения и наносят вред здоровью. Отказавшись от сладостей или сократив их количество, вы сможете сэкономить ₽3 000 из общей суммы ₽9 000 на питании, улучшить здоровье и избавиться от лишнего веса.

Это верный способ сэкономить на еде:

🍏 Готовьте дома. Еда, которую вы готовите сами, намного дешевле, чем полуфабрикаты в столовой или ресторане. Например, порция салата в столовой может стоить столько же, сколько килограмм овощей, а 200-граммовый стейк — 500-600 граммов свежего мяса. Чтобы сэкономить деньги, завтракайте и ужинайте дома, а обед берите с собой.

Составьте план питания и организуйте покупки на неделю. Четкий план питания сэкономит вам время и деньги, когда вам придется идти в супермаркет.

🍏 Идите в магазин со списком. Так вы не попадетесь на уловки продавцов и избежите незапланированных покупок.

🍏 Покупайте рационально. Например, покупайте продукты с длительным сроком хранения в больших количествах. Помните, что предварительно упакованные, вымытые или нарезанные продукты стоят дороже. Так вы сможете сэкономить на картофеле, моркови, капусте, крупах, кастрюлях и муке. Скоропортящиеся продукты — молоко, творог — лучше брать в ограниченном количестве, чтобы потом не пришлось выбрасывать испорченные продукты.

🍏 Совершайте покупки со скидкой. Получайте карты вознаграждений, ищите предложения и скидки.

Советы опытной домохозяйки:

❗ Покупайте в правильном месте. Например, фрукты и овощи лучше и дешевле на рынке, а в супермаркетах часто бывают скидки.

Делайте собственные готовые блюда — гамбургеры, пасту, сырники — и храните их в морозильной камере. Они стоят до половины цены магазинных продуктов.

❗ Замораживайте овощи, ягоды, консервированные овощи и салаты. Таким образом, вы не переплачиваете за фрукты и овощи летом и получаете ценный источник витаминов зимой.

❗ Готовьте простые, здоровые и недорогие блюда. Например, овсянка с фруктами на завтрак, бобовые супы с сезонными овощами на обед, рыба на гриле на ужин. Замените покупные сладости домашними джемами, выпечкой и сухофруктами.

Вы можете не только самостоятельно готовить еду, но и делать дешевые чистящие средства. Например, не покупайте средство для мытья посуды и тарелок, а замените его смесью пищевой соды и сухой горчицы.

Нa oдeждe и oбyви

Не покупайте модные вещи. В следующем сезоне они могут потерять свою значимость. Выбирайте классическую одежду, которая никогда не устаревает, например, прямые брюки и джинсы, юбки-карандаши, носки, рубашки и классические пальто.